2,000万円問題とは、2019年に金融庁が発表したもので、当時は世間をザワつかせた衝撃ニュースでした。要するに『老後30年間と仮定した時に年金だけだと2,000万円足りない』という話です。

ではなぜ、そのような金額が算出されたのか?または今後の老後の状況や対策について解説していきますので、参考にしてみてください。

老後2,000万円問題を深堀してみよう!

1.なぜ2,000万円なのか?

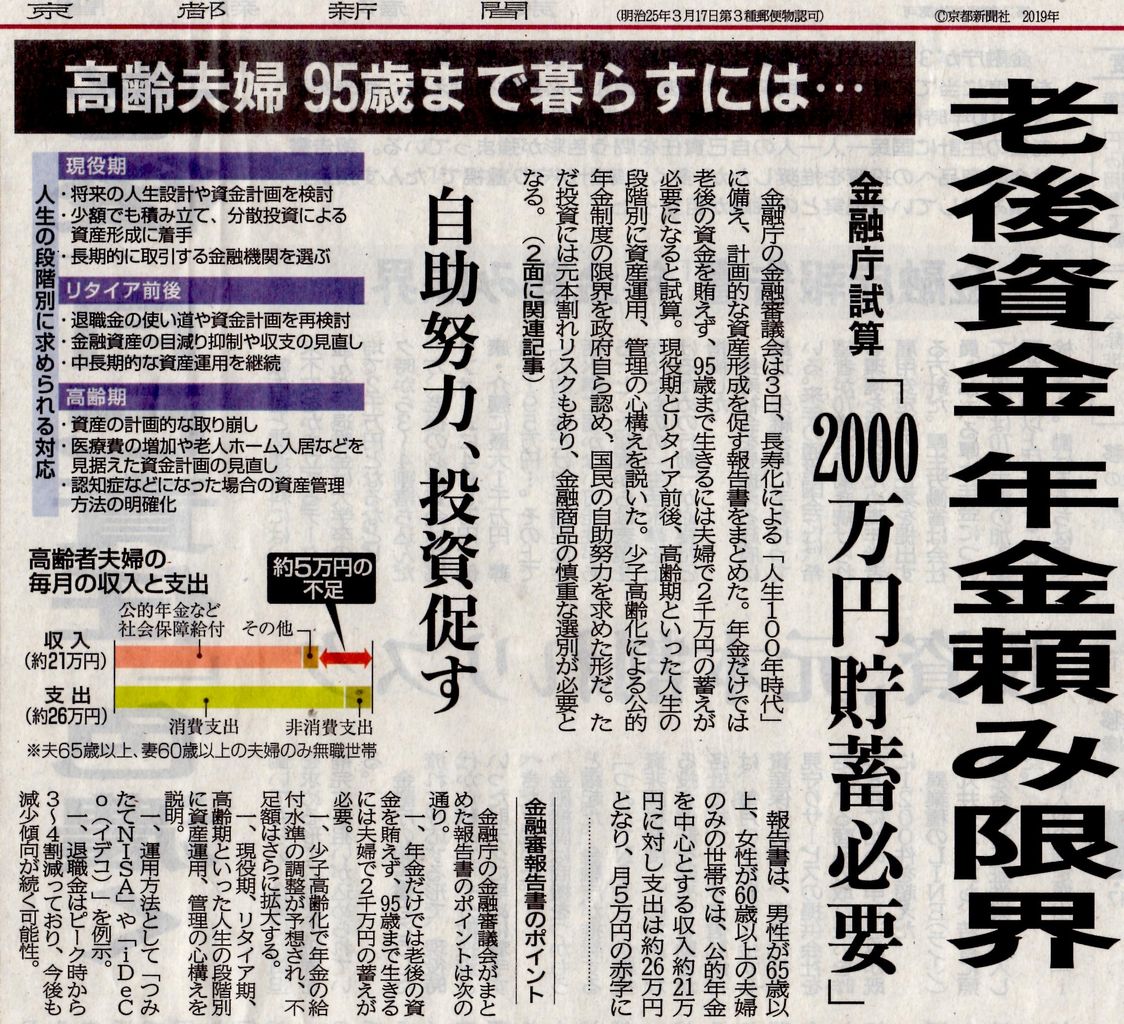

老後2,000万円問題は、当てはまる方が少ないように感じます。では実際に、金融庁のシミュレーションでモデル人を仮定して算出してみましょう!

- 毎月の収入は、年金などで20万5000円なのに対して、支出が生活費・家賃などで26万4000円の人がモデルです。

- 差額が−5.4万/月になるので、30年分(定年後95歳を仮定)=1,944万円→2,000万円が必要になることから、発表されました。

この試算は、会社員で専業主婦の夫婦がいる前提で計算されています。そのため一人暮らしだと生活費はもっと少なく、逆に26万円では足りない方もたくさんいます。

ただ、『老後2,000万円が必要!』という金融庁から出てきた資料は見過ごせない事実になりますので、焦る必要はありませんが、備えておく必要はあると感じます。政府が見当違いなものを国民に提示してくることは考えにくいので、このような情報にアンテナを張って対策していきたいものですね。

2.年金事情

年金収入は、年々下がっています。

これは、日本経済自体が下がっていることが寄与しています。バブルが弾けて30年は『失われた30年』と言われるように、会社員の年収の低下、国民人口の減少、少子高齢社会の進行、成長しない日本経済のような様々な要素が重なり合ってマイナス成長しています。この先もこのような慢性的な問題の解決が出来ない限り、景気低迷は避けて通りなくなります。年金においても、納める税金が少なくなればその分だけ下がるのは仕方ありません。そのため私が退職金をもらう30年後には2,000万円以上も必要になることが予想がつきます。

そもそも、年金の前に企業側も終身雇用自体を保証できなくなり、コロナ禍で顕著に現れてきました。今後は個の力が重要視されるようになってくるので、お金を稼ぐスキルを見につける必要がある世の中になってきたということです。

3.対策

対策は、備えることです!今すぐ必要なのか分かりにくいからこそ、備えるべきです。

備えの大切さが顕著に出たのが、まさにコロナ禍でした。危機感を持つことが本当に大切なのだと私にとっては良い教訓になりました。

そのため、自分でお金を生み出せる仕組みを作ることが資本主義社会のなかで最も重要だと実感できました。会社員の収入だけに頼らないことようにしていきたいと考えています。

結論として年金以外に頼らない『年金以外』の収入を受け取れる仕組みを考えることが必須です。『自分の稼ぐ力を上げる』、『お金に働いてもらう』などの工夫を若いうちにしておくと自分を守ることに繋がります。

まとめ

いかがでしたでしょうか。

今回は、老後2,000万円問題について0から解説してきました。

お金の知識を付けていくと、知れば知るほど暗い未来が見えてしまいますが、時間を見方について中長期的に積立投資や資産運用することで不安が払拭されます。

当ブログでも投資について様々な情報や運用結果などを投稿していますので、是非参考にしてみてください。

それでは(@^^)/~~~。