子どもの教育費はどのように貯めていますか?

意識して貯めるのはなかなか難しいと思います。教育費は、子供の将来に関わるため節約が難しく、家計を圧迫しやすいものでもあります。あまり無理すると、自分たちの老後資金が足りない事態にもなりかねません。

今回は、教育費のオススメの貯め方を5つ紹介しますので、参考にしてください。

教育費を貯める鍵になるのは、『仕組み化や自動化』です。

教育費の貯め方5選!

1.学費保険

学資保険とは、「学費」に充てる費用を変わりに用意してくれる保険です。万が一、親が亡くなった場合でも、将来もらえるお金は変わらず、今後の支払いは不要になります。多くの場合、18歳頃に満期を迎えて、まとまったお金を受け取れるプランが多くあります。

学資保険の相談窓口《保険コネクト》 ![]() を掲載しますので、ご活用ください。

を掲載しますので、ご活用ください。

![]()

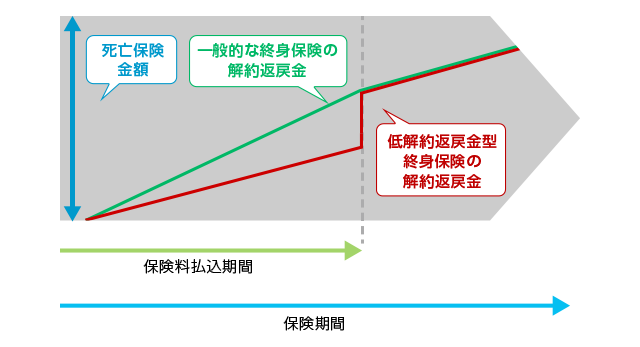

2.低解約返戻金型終身保険

亡くなった時にお金を受け取れることができる保険です。満期がなく、払込完了後、都合の良い時に解約することができるため、支払った保険料と同等かそれ以上のお金を受け取れます。途中解約での返戻金の金額が低くなっていることで、保険料を抑えられることがメリットです。

3.個人年金保険

老後資金というイメージですが、学資保険の代わりにもなる保険です。受け取り方法は一括か、毎年一定額ずつかを選択することが出来ます。他の保険に比べて死亡時の保障が手薄な場合があるので、特約は要チェックです。

4.財形貯蓄

会社の給与から天引きされ、自動的に貯める事ができる制度です。簡単に引き出せないため、浪費しやすい人もためやすい保険です。勤務先が導入している場合は、うまく利用するのも一つの方法ですよ。

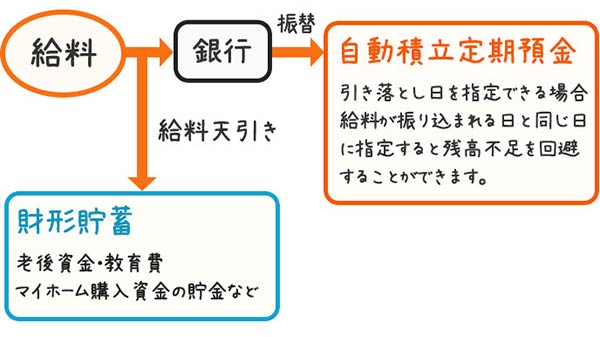

5.自動積立定期預金

銀行などで申し込める財形貯蓄制度と同じような仕組みの保険です。給料日に合わせて指定の口座に自動的に積み立てられるように設定することが出来ます。銀行などでは「自動積立定期預金」や「自動定額振込サービス」などがあります。

まとめ

いかがでしたでしょうか。

今回は、教育費を貯める方法を5つ紹介しました。

教育費は子どもが生まれて、数十年後に必要になります。しかし、一度に支払いできる学ではないため、貯蓄してしっかり蓄えを持っておく必要があります。そこで、お手軽に貯蓄できて、損失を出さない貯め方を今回は紹介しました。

我が家では、教育費を積立投資と株式投資で運用していますが、損失を出す危険性もあるため今回の紹介を省きました。何が良くて何が悪いのかは各ご家庭で変わると思いますので、ぜひ夫婦で相談して決めてみてくださいね。

それでは(@^^)/~~~。