年収によって税金や政府手当など受けられる物がありますが、2023年を生きる会社員にとって最もコスパが良い年収は600万円と言われています。

今回は、年収600万円が良い理由について深彫していこうと思います。

ぜひ参考にしてもらい、年収の目標にしてみて下さい。

一番幸せな年収が600万円のワケ4選!

そもそも1年間の生活費は誰でも同じではありません。そのため今回は我が家(4人家族)の年間支出約240万円(月20万円)以上の年収として年収を考えていきます。

1.所得税が低い

年収600万円前後の場合、課税所得額が約330万円なので所得税率は10%になります。

年収700万円を超えると所得額が330万円以上になるため、税率が20%に上がり一気に税金が爆上がりします。

所得税+住民税(約10%)が引かれることを考えると、年収100万円の差が大きく感じます。

2.控除割合が大きい

給与所得控除とは、所得税や住民税を計算する時に使う所得控除の一つです。

『所得=収入金額ー給与所得控除額』で決まり、税金はこの”所得”にかかってきます。控除割合が少ないと、払う税金は増えることになります。

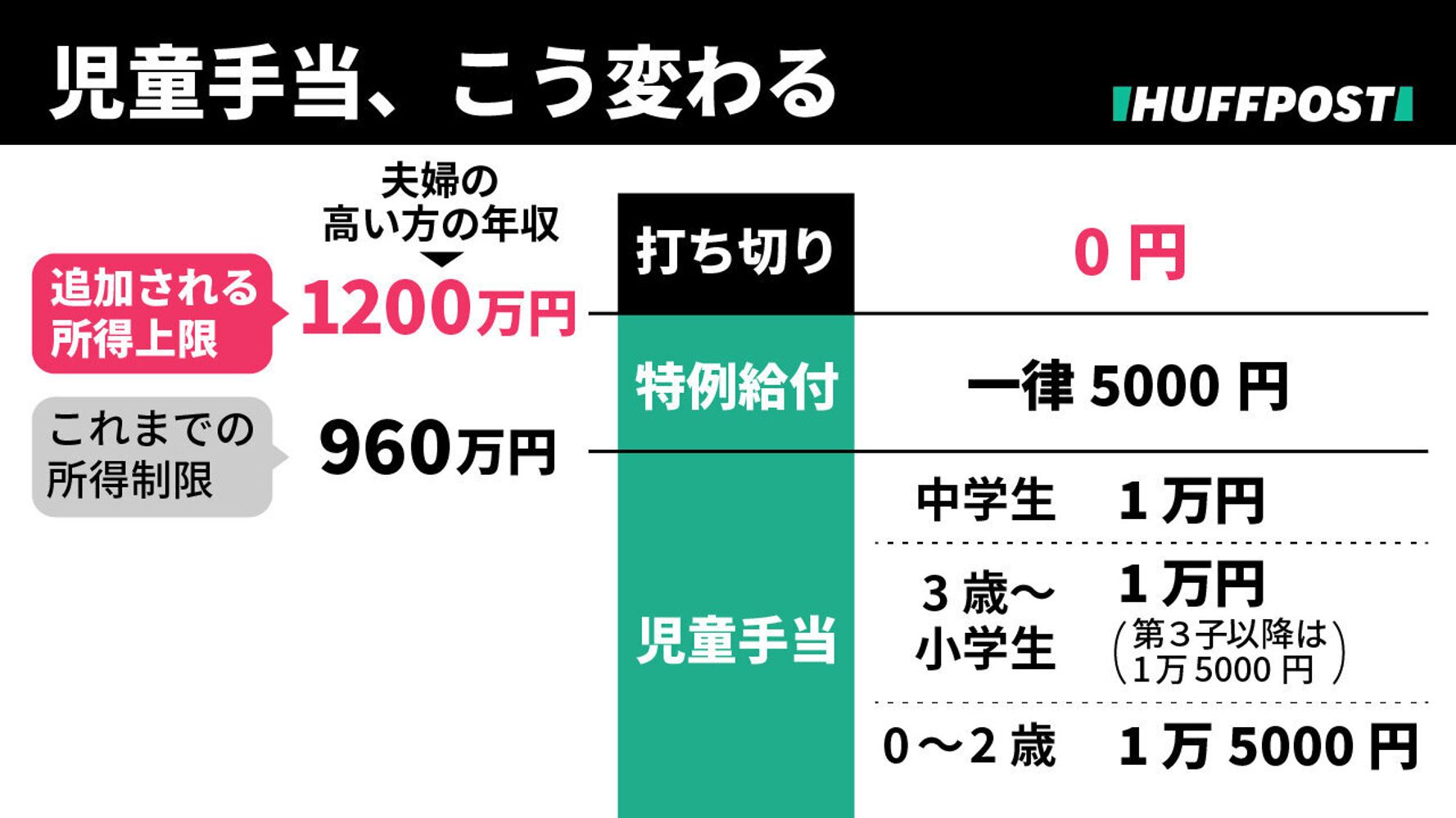

3.児童手当が満額もらえる

児童手当は、中学校卒業までの育児を養育している人に支給される手当のことです。

児童手当は、扶養親族等の数によって所得制限限度額、収入額の目安が変わります。

世帯主の年収が1,200万円以上の場合、児童手当がもらえなくなります。

4.公的支援制度の活用

主な公的支援制度は次の通りです。

いずれも所得制限が設けられており、年収が高くなるほど自己負担が増え更に税金が重くなります。

まとめ

いかがでしたでしょうか。

今回は、年収600万円が良い理由について紹介しました。

家族構成やライフスタイルでコスパの良い年収の条件は変わります。

我が家の場合は、年間支出240万円程度のため手取り年収330万円だと、控除額や児童手当も含めると約150万円の蓄財を作ることが出来ます。

生活の質や年収、将来設計などを考えて貯金額を増やせる方法を見出してみてくださいね。

当ブログでは、年間貯蓄率50%を達成したことから、その方法について紹介しています。貯金や投資に興味がある方は、ぜひ下記リンクを参考にしてみて下さい。

それでは(^_^)/~~~。